在 2019 年 IC 單位出貨量下降 6% 和 2020 年增長(zhǎng) 8% 之后,IC Insights 預(yù)測(cè),今年 IC 單位出貨量將大幅增長(zhǎng) 21%。2021 年的出貨量預(yù)計(jì)將達(dá)到3912 億,是 30 多年前 1990 年出貨量 341 億的 11 倍多。

2020-2025 年 IC 出貨量的復(fù)合年增長(zhǎng)率預(yù)計(jì)為 11%,比 2015-2020 年的單位復(fù)合年增長(zhǎng)率高 5 個(gè)百分點(diǎn)。

在忽略具有異常高或低端點(diǎn)的 5 年CAGR 時(shí)間段時(shí),IC Insights 認(rèn)為 IC 單位出貨量的長(zhǎng)期前景為 7%-8% 的復(fù)合年增長(zhǎng)率,略低于其 9% 的 30 年增長(zhǎng)率。

這可以說(shuō)明 IC 出貨量下降是多么的罕見(jiàn),2019 年是 IC 行業(yè)歷史上第五次IC 出貨量下降(前四年是 1985 年、2001 年、2009 年和 2012 年),而且從來(lái)沒(méi)有出現(xiàn)過(guò)兩次IC 出貨量連續(xù)多年下降。

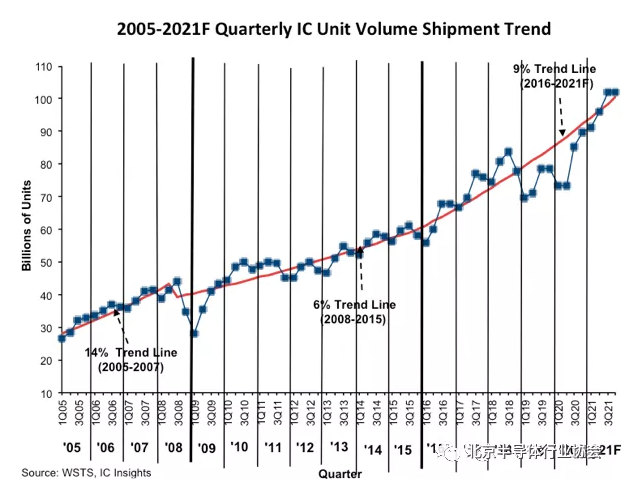

圖 1 顯示了與 2005 年到 2021 年預(yù)測(cè)的趨勢(shì)線(xiàn)相比的季度 IC 單位出貨量。2008 年,隨著下半年全球經(jīng)濟(jì)衰退的全面爆發(fā),對(duì) IC 的潛在需求大幅下降。

2008 年年中至 2015 年,IC 單位銷(xiāo)量的復(fù)合年增長(zhǎng)率趨勢(shì)線(xiàn)從歷史復(fù)合年增長(zhǎng)率 9% 降至 6%。造成這種情況的主要原因之一是,在這八年期間,全球 GDP 平均僅增長(zhǎng)了 2.1%。此外,即使 2019 年IC 單位出貨量下降 6%,預(yù)計(jì) 2016-2021 季度 IC 單位出貨量趨勢(shì)線(xiàn)預(yù)計(jì)將增加三個(gè)百分點(diǎn)至 9%。