剛剛IC Insights推出了對(duì) 2021 年至 2025 年 IC 市場(chǎng)的最新預(yù)測(cè)。根據(jù)他們的預(yù)測(cè)報(bào)告,該市場(chǎng)按 33 種主要產(chǎn)品類(lèi)型劃分,其中 32 種預(yù)計(jì)今年將實(shí)現(xiàn)增長(zhǎng)。包括每個(gè) IC 產(chǎn)品類(lèi)別的市場(chǎng)、單位、平均銷(xiāo)售價(jià)格 (ASP) 和 2020-2025 年復(fù)合年增長(zhǎng)率 (CAGR) 數(shù)據(jù)。圖 1 顯示了對(duì) 2021 年預(yù)期增長(zhǎng)率前 10 名產(chǎn)品細(xì)分市場(chǎng)排名的預(yù)測(cè)。

報(bào)告指出,DRAM 和 NAND 閃存市場(chǎng)的每比特價(jià)格持續(xù)走強(qiáng),以及許多邏輯和模擬 IC 產(chǎn)品類(lèi)別的前景好于預(yù)期是 IC Insights 將 2021 年全年 IC 市場(chǎng)預(yù)測(cè)從 19 %上調(diào)到 24%。即使不包括內(nèi)存,今年整個(gè) IC 市場(chǎng)預(yù)計(jì)將增長(zhǎng) 21%。

ICinsights表示,在 2019 年下降 8% 之后,模擬 IC 市場(chǎng)在 2020 年錄得 3% 的小幅增長(zhǎng)。2021 年,模擬市場(chǎng)預(yù)計(jì)將出現(xiàn) 25% 的增長(zhǎng),單位出貨量增長(zhǎng) 20%。由于模擬IC市場(chǎng)供應(yīng)緊張,預(yù)計(jì)今年模擬平均售價(jià)將罕見(jiàn)地上漲4%(上一次模擬IC ASP上漲是在17年前的2004年)。此外,2004 年模擬 IC ASP 為 0.60 美元,而 2020 年僅為 0.32 美元,16 年復(fù)合年增長(zhǎng)率為 -4%。

IC Insights 跟蹤的每個(gè)主要通用模擬和專(zhuān)用模擬市場(chǎng)細(xì)分市場(chǎng)預(yù)計(jì)將在 2021 年實(shí)現(xiàn)兩位數(shù)的增長(zhǎng)。預(yù)計(jì)汽車(chē)專(zhuān)用模擬細(xì)分市場(chǎng)今年將以 31 % 的增長(zhǎng),這幾乎完全是由單位出貨量增長(zhǎng) 30% 推動(dòng)的。

ICinsights預(yù)計(jì) ,2021 年邏輯 IC 市場(chǎng)總量將增長(zhǎng) 24%。預(yù)計(jì)今年增長(zhǎng)超過(guò) 30% 的邏輯市場(chǎng)包括工業(yè) (47%)、汽車(chē) (39%) 和消費(fèi) (38%) 應(yīng)用,特定的邏輯段和顯示驅(qū)動(dòng)程序類(lèi)別 (31%)。預(yù)計(jì)今年邏輯 IC 的平均售價(jià)將下降 5%,但被邏輯單元出貨量 30% 的大幅增長(zhǎng)所抵消。

ICinsights表示,隨著 DRAM 的每比特價(jià)格從 2020 年第四季度的每 Gb 39 美分上漲到 2021 年第二季度的每 Gb 50 美分,IC Insights 將其對(duì) DRAM 市場(chǎng)的 2021 年全年預(yù)測(cè)上調(diào)至 41%。此外,由于供應(yīng)仍然緊張,預(yù)計(jì)今年下半年DRAM的每比特價(jià)格將繼續(xù)上漲。

ICinsights對(duì) NAND 閃存市場(chǎng)的預(yù)測(cè)是 22% 的增長(zhǎng)。他們指出,從 2020 年第 1 季度到 2021 年第 1 季度,NAND 的每比特價(jià)格下降了 26%,但價(jià)格在 2021 年第 2 季度企穩(wěn),預(yù)計(jì)將在今年剩余的兩個(gè)季度內(nèi)上漲。預(yù)計(jì) 2021 年全年內(nèi)存市場(chǎng)總量將增長(zhǎng) 32%。

如前所述,在單位出貨量增長(zhǎng) 21% 和 ASP 增長(zhǎng) 2% 的推動(dòng)下,今年全球 IC 市場(chǎng)預(yù)計(jì)將增長(zhǎng) 24%。24% 的增長(zhǎng)率將是過(guò)去 16 年全球 IC 市場(chǎng)的第三大增長(zhǎng)率,僅次于 2010 年 33% 的激增和 2017 年 25% 的增長(zhǎng)。

WSTS:模擬芯片市場(chǎng)今年將增長(zhǎng)21.4%,達(dá)677億美元

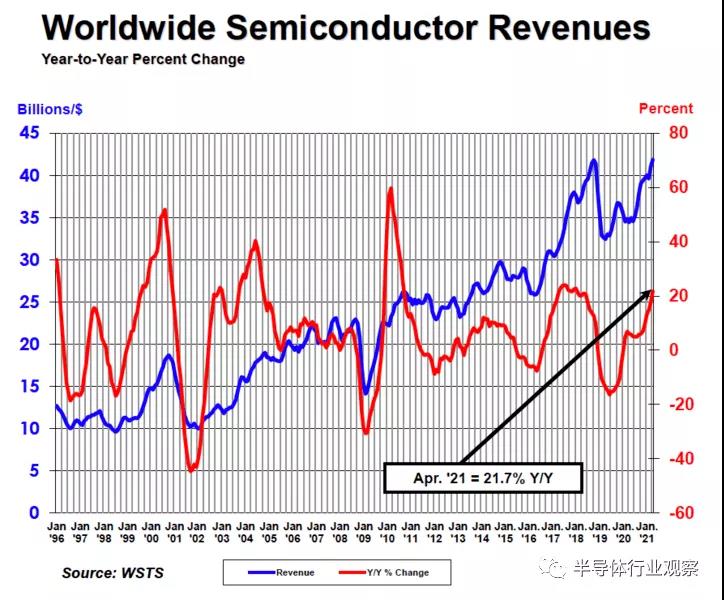

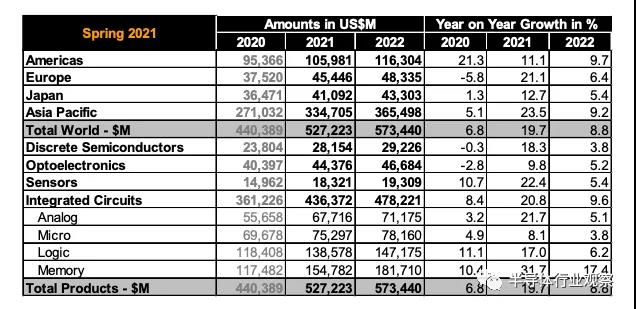

世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織(WSTS)發(fā)布最新半導(dǎo)體市場(chǎng)展望報(bào)告,因?yàn)榭春糜洃涹w市場(chǎng)強(qiáng)勁成長(zhǎng)動(dòng)能,二度調(diào)升今年全球半導(dǎo)體市場(chǎng)成長(zhǎng)率,由原本預(yù)估的10.9%大幅上修至19.7%,市場(chǎng)規(guī)模將達(dá)5,272.23億美元并創(chuàng)下歷史新高。WSTS也看好半導(dǎo)體市場(chǎng)2022年持續(xù)成長(zhǎng),預(yù)估將較今年再成長(zhǎng)8.8%達(dá)5734.40億美元規(guī)模,亦即半導(dǎo)體市場(chǎng)將在2020~2022年出現(xiàn)連續(xù)3年正成長(zhǎng)。

雖然新冠肺炎疫情仍在全球蔓延,但加快數(shù)字轉(zhuǎn)型成新常態(tài),根據(jù)臺(tái)積電在技術(shù)論壇提供數(shù)據(jù),全球遠(yuǎn)距辦公的人數(shù)在3周內(nèi)成長(zhǎng)20倍,全球有2.5億學(xué)生在2周內(nèi)轉(zhuǎn)為線(xiàn)上學(xué)習(xí),Disney+訂戶(hù)數(shù)在5個(gè)月內(nèi)就達(dá)到Netflix在7年累計(jì)的訂戶(hù)數(shù)。業(yè)者分析,數(shù)位轉(zhuǎn)型造成晶片需求跳躍成長(zhǎng)及供不應(yīng)求,邏輯IC及模擬IC今年成長(zhǎng)動(dòng)能強(qiáng)勁,DRAM、NOR/NAND Flash亦因供給吃緊而價(jià)格持續(xù)上漲。

WSTS去年12月預(yù)估今年全球半導(dǎo)體市場(chǎng)將較去年成長(zhǎng)8.4%,而今年3月時(shí)將年成長(zhǎng)率上修至10.9%,此次則將年成長(zhǎng)率二度上修至19.7%,主要就是看好記憶體市場(chǎng)強(qiáng)勁成長(zhǎng)動(dòng)能。在DRAM及NAND Flash漲價(jià)效應(yīng)下,WSTS預(yù)估今年全球記憶體市場(chǎng)將年增31.7%達(dá)1547.82億美元,且明年還會(huì)再成長(zhǎng)17.4%達(dá)1817.10億美元,連續(xù)2年創(chuàng)下新高紀(jì)錄。

WSTS同時(shí)看好感測(cè)元和模擬IC市場(chǎng)今年都有年增逾二成的強(qiáng)勁成長(zhǎng),其中,感測(cè)元件受惠于智能手機(jī)的多鏡頭趨勢(shì),先進(jìn)駕駛輔助系統(tǒng)(ADAS)及電動(dòng)車(chē)增加感測(cè)器搭載數(shù)量,推升今年感測(cè)元件市場(chǎng)規(guī)模年增22.4%達(dá)183.21億美元。

再者,5G能手機(jī)、搭載英特爾及超微新處理器筆電、電動(dòng)車(chē)及充電樁等對(duì)電源管理IC及功率半導(dǎo)體的強(qiáng)勁需求,推升今年模擬IC市場(chǎng)年增21.7%達(dá)677.16億美元,而包括金氧半場(chǎng)效電晶體(MOSFET)在內(nèi)的離散式半導(dǎo)體(discrete)市場(chǎng)亦年增18.3%達(dá)281.54億美元,同步創(chuàng)下新高紀(jì)錄。

以區(qū)域別來(lái)看,亞太地區(qū)仍是最大半導(dǎo)體市場(chǎng),今年成長(zhǎng)力道最強(qiáng),預(yù)估年增23.5%達(dá)3347.05億美元。美洲地區(qū)為第二大半導(dǎo)體市場(chǎng),預(yù)估年增11.1%達(dá)1059.81億美元。

ICinsights:汽車(chē)芯片市場(chǎng)份額首次下滑

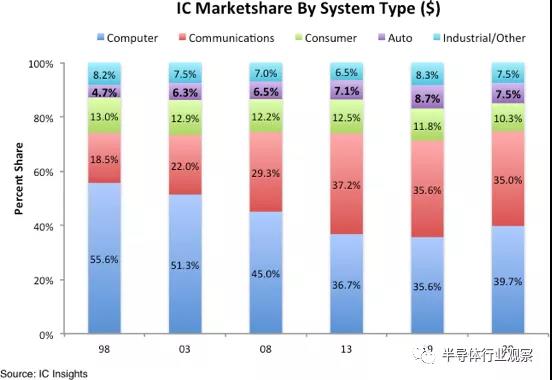

在本月的麥克林報(bào)告6 月更新中,IC Insights 將按主要產(chǎn)品類(lèi)型和最終用途應(yīng)用(即計(jì)算機(jī)、通信、消費(fèi)類(lèi)、汽車(chē)、工業(yè)和政府/軍事),對(duì) IC 使用截止2025年的使用進(jìn)行預(yù)測(cè)。

如下圖顯示,自 1998 年以來(lái),只有汽車(chē)和通信最終用途細(xì)分市場(chǎng)獲得了市場(chǎng)份額。在全球智能手機(jī)需求爆炸式增長(zhǎng)的推動(dòng)下,通信市場(chǎng)在 IC 市場(chǎng)的份額幾乎翻了一番,從 1998 年的 18.5% 增加到 2020 年的 35.0%。

如圖所示,汽車(chē)芯片在整個(gè)市場(chǎng)份額從 1998 年的 4.7% 增加到 2019 年的 8.7%,然后在 2020 年新冠病毒肆虐期間回落至 7.5%。汽車(chē)在整個(gè) IC 市場(chǎng)的份額從未超過(guò) 9.0%,而 IC 市場(chǎng)的通信份額則在2013 年達(dá)到頂峰的 37.2%。2020 年,通信 IC 市場(chǎng)規(guī)模是汽車(chē) IC 市場(chǎng)的 4.7 倍。

在許多情況下,汽車(chē) IC 僅占 IC 供應(yīng)商總銷(xiāo)售額的一小部分。(在全球最大的代工廠臺(tái)積電,汽車(chē)應(yīng)用的銷(xiāo)售額從未超過(guò)其銷(xiāo)售額的 5%。)生產(chǎn)汽車(chē) IC 通常不需要領(lǐng)先技術(shù)——許多非存儲(chǔ)器汽車(chē) IC 繼續(xù)在 200 毫米晶圓上制造——但它確實(shí)需要嚴(yán)格遵守嚴(yán)格的可靠性和測(cè)試要求,并需要 IC 制造商承諾滿(mǎn)足客戶(hù)的長(zhǎng)生命周期需求。還值得注意的是,汽車(chē) IC 最終用戶(hù)以談判強(qiáng)硬而臭名昭著,往往為汽車(chē) IC 供應(yīng)商留下微薄的利潤(rùn)。

盡管目前汽車(chē) IC 短缺,但許多汽車(chē) IC 產(chǎn)品的平均售價(jià)保持相當(dāng)穩(wěn)定。例如,2020 年汽車(chē)專(zhuān)用 IC 的 ASP 為 0.96 美元(比去年專(zhuān)用 IC 市場(chǎng)總售價(jià)低 15%),而在 2021 年第一季度僅為 0.95 美元。2021 年第一季度的汽車(chē)專(zhuān)用 IC ASP 低于 2020 年。

近期許多IC行業(yè)頭條都聚焦于汽車(chē)IC短缺問(wèn)題,但鑒于其規(guī)模相對(duì)較小,預(yù)計(jì)汽車(chē)細(xì)分市場(chǎng)的強(qiáng)勁增長(zhǎng)不會(huì)顯著提升今年整體IC市場(chǎng)的增速。事實(shí)上,1Q21/1Q20 汽車(chē) IC 市場(chǎng)增長(zhǎng)了 23%,與全球 IC 市場(chǎng)的增長(zhǎng)率相同。

而根據(jù)知名分析機(jī)構(gòu)Strategy Analytics數(shù)據(jù)顯示,德國(guó)芯片供應(yīng)商英飛凌在 2020 年超過(guò)成為全球第一大汽車(chē)半導(dǎo)體供應(yīng)商。

報(bào)道進(jìn)一步指出,包括英飛凌,恩智浦與瑞薩、德州儀器和意法半導(dǎo)體(在內(nèi)的前五名供應(yīng)商在 2020 年占全球汽車(chē)半導(dǎo)體市場(chǎng)的近 49%。另一方面,“其他”類(lèi)別包括超過(guò) 45 家公司,約占 2020 年汽車(chē)半導(dǎo)體市場(chǎng)16% 的份額。

Strategy Analytics 還估計(jì),2020 年汽車(chē)半導(dǎo)體供應(yīng)商收入同比下降 6.0%,從 2019 年的 372 億美元降至 350 億美元。

“2020 年全球汽車(chē)半導(dǎo)體市場(chǎng)受到上半年全球 COVID-19 大流行的影響,但被壓抑的需求啟動(dòng)了強(qiáng)勁的復(fù)蘇,使汽車(chē)半導(dǎo)體供應(yīng)商的收入強(qiáng)勁增長(zhǎng),并最大限度地減少了整體同比增長(zhǎng)的年降”,該報(bào)告作者兼Strategy Analytics PBCS服務(wù)總監(jiān)Asif Anwar指出。

“然而,英飛凌是前五名中唯一一家在收入和市場(chǎng)份額均實(shí)現(xiàn)增長(zhǎng)的公司,賽普拉斯半導(dǎo)體幫助英飛凌鞏固了第一大汽車(chē)半導(dǎo)體供應(yīng)商的地位。”

Anwar 先生總結(jié)道:“隨著半導(dǎo)體公司繼續(xù)追趕,2021 年的需求管道仍然強(qiáng)勁,汽車(chē)半導(dǎo)體行業(yè)參與者有望享受一段持續(xù)收入和盈利增長(zhǎng)的時(shí)期。”