10月15日,麥肯錫對(duì)全球半導(dǎo)體公司的整體經(jīng)濟(jì)形勢(shì)做了宏觀分析,并且追溯了半導(dǎo)體產(chǎn)業(yè)過(guò)去二十年的表現(xiàn),考察了11個(gè)細(xì)分市場(chǎng)和三個(gè)關(guān)鍵的全球地區(qū)。

文章認(rèn)為,全球疫情極大地推動(dòng)了數(shù)字技術(shù)的應(yīng)用拓展,電子設(shè)備在疫情期間遠(yuǎn)程辦公和教育變得至關(guān)重要。隨著消費(fèi)者和企業(yè)客戶的需求在去年飆升,盡管供應(yīng)鏈問(wèn)題和全球貿(mào)易日益分化,半導(dǎo)體公司的股東們普遍仍獲得了兩位數(shù)的高回報(bào)。隨著芯片制造商急于獲得規(guī)模優(yōu)勢(shì)以及需求激增,產(chǎn)業(yè)的整合加劇了芯片短缺危機(jī)。

文章指出,疫情之后的世界可能繼續(xù)加速數(shù)字化,半導(dǎo)體公司可能會(huì)受益于制定應(yīng)對(duì)競(jìng)爭(zhēng)格局變化的戰(zhàn)略。為了了解該行業(yè)的價(jià)值創(chuàng)造趨勢(shì),研究結(jié)果表明,半導(dǎo)體企業(yè)一般都希望通過(guò)并購(gòu)和合作伙伴關(guān)系、建立供應(yīng)鏈彈性以及追求新技術(shù)和創(chuàng)新,專注于在盈利領(lǐng)域獲得領(lǐng)導(dǎo)地位。對(duì)自動(dòng)駕駛汽車、物聯(lián)網(wǎng)和人工智能的快速投資,以及即將向5G連接標(biāo)準(zhǔn)的轉(zhuǎn)變,為進(jìn)一步增長(zhǎng)和專業(yè)化提供了機(jī)會(huì)。

21世紀(jì)以來(lái),半導(dǎo)體行業(yè)經(jīng)歷了兩個(gè)截然不同的階段。在本世紀(jì)之初,該產(chǎn)業(yè)利潤(rùn)率很低,大多數(shù)公司的回報(bào)都低于資本成本。然而,由于大多數(shù)行業(yè)對(duì)微芯片的需求飆升、技術(shù)部門(mén)的快速增長(zhǎng)、云使用量的增加以及許多子領(lǐng)域的持續(xù)整合,過(guò)去十年的盈利能力有所改善。

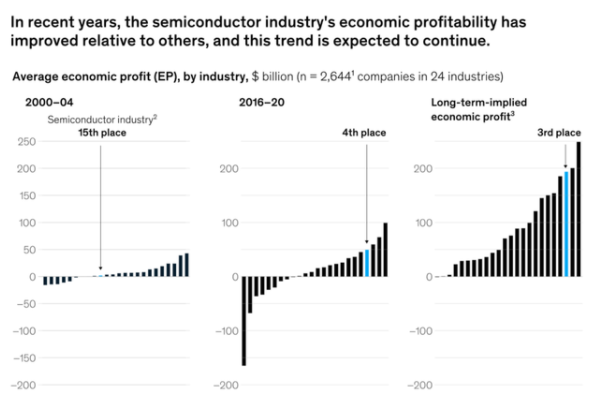

結(jié)果之一是半導(dǎo)體行業(yè)的利潤(rùn)池(由總體經(jīng)濟(jì)盈利能力定義)相對(duì)于其他行業(yè)顯著改善(如下圖)。

2000-2004以及2016-2020是半導(dǎo)體行業(yè)截然不同的兩個(gè)時(shí)間段

涵蓋全球24個(gè)行業(yè)約2600家頂級(jí)公司的行業(yè)經(jīng)濟(jì)利潤(rùn)率曲線在過(guò)去20年變化很大,半導(dǎo)體從2000年至2004年期間的第14位上升至2016年至2020年期間的第四位。

芯片制造商的年度經(jīng)濟(jì)總量在第一階段的利潤(rùn)總額為35億美元,在第二階段大幅增加至493億美元,平均盈利能力在2017年和2018年達(dá)到頂峰,但存儲(chǔ)芯片的定價(jià)壓力導(dǎo)致2019年大幅下降,2020年末盈利能力出現(xiàn)反彈。從長(zhǎng)遠(yuǎn)來(lái)看,半導(dǎo)體行業(yè)相對(duì)于其他行業(yè)的相對(duì)排名有望繼續(xù)提高并達(dá)到第三位。(注:麥肯錫使用了當(dāng)前市值來(lái)計(jì)算每個(gè)行業(yè)的市場(chǎng)隱含的長(zhǎng)期經(jīng)濟(jì)利潤(rùn)。)

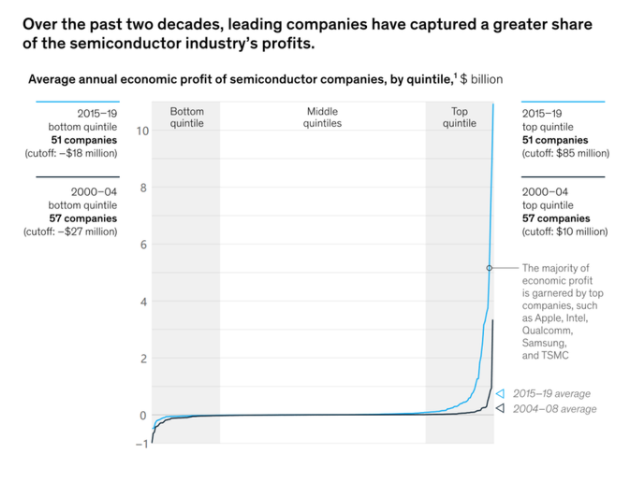

雖然半導(dǎo)體行業(yè)的經(jīng)濟(jì)利潤(rùn)大幅增長(zhǎng),但由于價(jià)值池隨著時(shí)間的推移發(fā)生了變化,最強(qiáng)大的參與者增加了對(duì)競(jìng)爭(zhēng)對(duì)手的領(lǐng)先優(yōu)勢(shì),因此公司和行業(yè)細(xì)分市場(chǎng)差異很大。在過(guò)去五年中,行業(yè)實(shí)力曲線在頂部急劇變陡:從2015年到2019年,排名最靠前的五分之一的公司獲得了大部分經(jīng)濟(jì)利潤(rùn)(如下圖)。

過(guò)去二十年,半導(dǎo)體行業(yè)領(lǐng)先的前五分之一的公司攫取了大部分的經(jīng)濟(jì)利潤(rùn)

領(lǐng)先者和落后者之間的差距正在擴(kuò)大,因?yàn)樽顝?qiáng)大的玩家利用其規(guī)模和多元化的客戶群來(lái)鞏固其主導(dǎo)地位。頭部的10%的公司和剩下的90%的公司的利潤(rùn)差異在2000年至2004年約為140%,但是在2015年至2019年期間擴(kuò)大到驚人的400%。

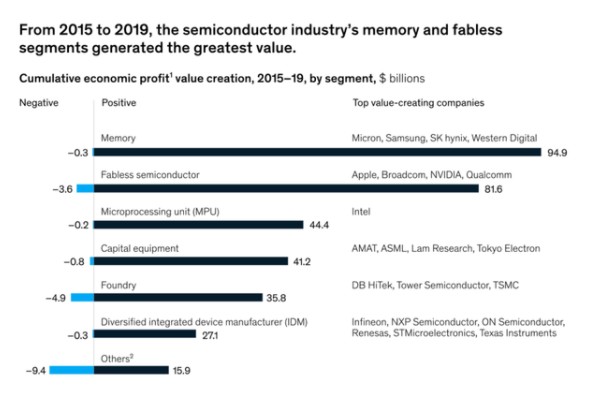

從公司業(yè)績(jī)來(lái)看,英特爾在2000年代初期幾乎獲得了所有的經(jīng)濟(jì)利潤(rùn)。在查看產(chǎn)品類別時(shí),分析表明五個(gè)細(xì)分市場(chǎng)生產(chǎn)了產(chǎn)業(yè)內(nèi)的最大的價(jià)值:內(nèi)存、微處理器單元(MPU)、設(shè)計(jì)廠(fabless)、上游設(shè)備廠和代工廠。從2015年到2019年,這五類公司占據(jù)了該行業(yè)3350億美元的累計(jì)經(jīng)濟(jì)利潤(rùn)的60%以上(如下圖)。

存儲(chǔ)器制造商受益于電子設(shè)備需求激增和價(jià)格上漲,不過(guò)在2018年,供過(guò)于求和價(jià)格下降讓回報(bào)率降低。在此期間,fabless的表現(xiàn)僅次于存儲(chǔ),據(jù)估計(jì),蘋(píng)果公司在該類別中獲得了大約四分之一的總經(jīng)濟(jì)利潤(rùn)。

推動(dòng)全球半導(dǎo)體公司的這些盈利模式的趨勢(shì)可能會(huì)持續(xù)下去。隨著公司尋求利用領(lǐng)先技術(shù)的優(yōu)勢(shì),同時(shí)分?jǐn)偙匾耐顿Y,該行業(yè)會(huì)繼續(xù)朝著fabless生產(chǎn)模式發(fā)展。Apple的M1芯片(用于筆記本電腦、低端臺(tái)式機(jī)、MacMini和平板電腦)體現(xiàn)了這種內(nèi)部芯片設(shè)計(jì)的轉(zhuǎn)變,該設(shè)計(jì)利用代工廠來(lái)制造產(chǎn)品。即使是擁有完善內(nèi)部制造設(shè)施的公司,如英特爾,也在考慮將部分外包給芯片代工廠,以從更大的生產(chǎn)靈活性和成本降低中受益。

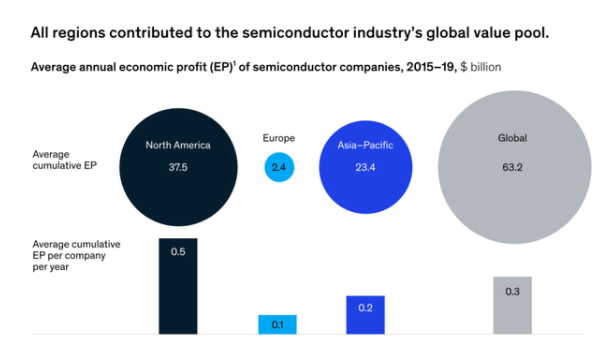

半導(dǎo)體行業(yè)的經(jīng)濟(jì)利潤(rùn)分布也因地區(qū)而異(如下圖)。

北美是一些最大的fabless玩家(如蘋(píng)果、英偉達(dá)和高通)的所在地,在2015-19年期間約占全球價(jià)值池的60%。歐洲占該行業(yè)總經(jīng)濟(jì)利潤(rùn)的4%,主要由上游設(shè)備公司獲得。亞洲仍然是芯片制造的中心,占該行業(yè)創(chuàng)造價(jià)值的其余36%。

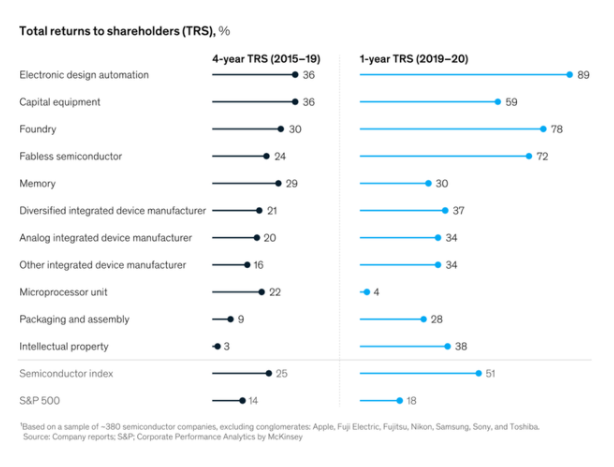

從2015年底到2019年底,半導(dǎo)體公司的股東總回報(bào)(TRS)年均平均為25%(如下圖)。去年,隨著消費(fèi)者和企業(yè)增加對(duì)各種數(shù)字設(shè)備的需求增加,半導(dǎo)體企業(yè)的股東獲得了更高的回報(bào),平均每年50%,預(yù)計(jì)這一趨勢(shì)將持續(xù)下去。

為了在行業(yè)格局不斷變化的情況下滿足投資者對(duì)持續(xù)高速增長(zhǎng)的預(yù)期,芯片制造商可以從行業(yè)中的領(lǐng)先企業(yè)和他們?yōu)閯?chuàng)造行業(yè)大部分經(jīng)濟(jì)利潤(rùn)所遵循的策略中汲取靈感。確保在盈利領(lǐng)域的領(lǐng)導(dǎo)地位一直是衡量他們是否成功的關(guān)鍵因素。通過(guò)持續(xù)的資本投資或研發(fā),領(lǐng)先的企業(yè)進(jìn)一步擴(kuò)大了他們的領(lǐng)導(dǎo)地位。值得注意的是,最近的歷史表明,半導(dǎo)體公司很難在邊界明確的技術(shù)領(lǐng)域追趕原本領(lǐng)先的競(jìng)爭(zhēng)對(duì)手??傊?,半導(dǎo)體公司在“后疫情時(shí)代”可以拓展三種途徑。

跨價(jià)值鏈合作以擴(kuò)大客戶群

行業(yè)越來(lái)越需要針對(duì)特定應(yīng)用的解決方案,例如汽車制造商嵌入ADAS的解決方案。許多這樣的要求已經(jīng)拓展到了以前沒(méi)有自己設(shè)計(jì)集成電路經(jīng)驗(yàn)的公司。雖然半導(dǎo)體公司必須確保他們的訂單量,以證明領(lǐng)先的定制芯片設(shè)計(jì)研發(fā)成本的上升是合理的,但努力挖掘價(jià)值鏈下游客戶的定制需求是進(jìn)入高增長(zhǎng)行業(yè)利基市場(chǎng)的途徑。

制定程序化的并購(gòu)戰(zhàn)略

在持續(xù)的行業(yè)整合中,半導(dǎo)體公司需要考慮制定程序化并購(gòu)戰(zhàn)略,比如針對(duì)特定市場(chǎng)的小型收購(gòu),旨在擴(kuò)展到相鄰領(lǐng)域或增加對(duì)未來(lái)增長(zhǎng)至關(guān)重要的能力。芯片制造商可能還會(huì)考慮開(kāi)辟市場(chǎng)的重大交易。例如英偉達(dá)收購(gòu)Arm,如果獲得批準(zhǔn),此次收購(gòu)將使英偉達(dá)能夠進(jìn)入更廣泛的市場(chǎng)。

保持市場(chǎng)警覺(jué)性,以應(yīng)對(duì)更加動(dòng)蕩的世界

目前半導(dǎo)體供應(yīng)鏈正在發(fā)生重大變化。隨著全球貿(mào)易的多樣化,尤其是在尖端技術(shù)方面,半導(dǎo)體企業(yè)可以通過(guò)提高供應(yīng)鏈的彈性來(lái)獲得優(yōu)勢(shì)。幾家大型芯片制造商已經(jīng)在探索多元化生產(chǎn),以便他們可以依賴多個(gè)供應(yīng)商。這些舉措的部分動(dòng)機(jī)是新的政府補(bǔ)貼,旨在支持制造先進(jìn)芯片的能力。

加強(qiáng)定價(jià)和分配策略以應(yīng)對(duì)供應(yīng)短缺

特別是在汽車和工業(yè)領(lǐng)域,芯片短缺可能成為新常態(tài),因此半導(dǎo)體公司將從仔細(xì)考慮分配庫(kù)存和公平定價(jià)策略中受益。這些公司還可以探索邀請(qǐng)客戶共同投資開(kāi)發(fā)定制芯片的潛力,這將有助于買(mǎi)家降低供應(yīng)短缺的風(fēng)險(xiǎn),同時(shí)確保制造商對(duì)新設(shè)計(jì)的真正需求。芯片制造商還可以與更廣泛的行業(yè)合作,探索解決持續(xù)短缺的方法。芯片制造商可以與設(shè)備制造商合作,應(yīng)用高級(jí)分析來(lái)加快良率提升進(jìn)程。例如,通過(guò)高級(jí)組合學(xué)習(xí)實(shí)現(xiàn)的建??梢匀〈酒奈锢頊y(cè)試,從而降低引入它們的成本和上市時(shí)間。

榨取摩爾定律極限

符合摩爾定律的創(chuàng)新肯定會(huì)繼續(xù)下去,使用小芯片的片上系統(tǒng)架構(gòu)也有可能取得進(jìn)一步的進(jìn)步。制造商還可以探索超越摩爾定律的創(chuàng)新,例如新型襯底材料碳化硅和氮化鎵。

在經(jīng)歷了一段快速增長(zhǎng)期之后,半導(dǎo)體企業(yè)的領(lǐng)導(dǎo)者應(yīng)該為一個(gè)越來(lái)越具有挑戰(zhàn)性的供需匹配、地緣政治問(wèn)題和對(duì)專業(yè)產(chǎn)品提出新要求的新世界做好準(zhǔn)備。為了滿足股東對(duì)持續(xù)高回報(bào)的期望,半導(dǎo)體公司可以擴(kuò)大合作伙伴關(guān)系,并尋找全行業(yè)解決產(chǎn)品短缺的方法。