1. 中國(guó)5年計(jì)劃讓芯片基礎(chǔ)材料站穩(wěn)腳跟

中國(guó)最高行業(yè)監(jiān)管機(jī)構(gòu)將重要的半導(dǎo)體基礎(chǔ)材料碳化硅(SiC)納入工業(yè)技術(shù)創(chuàng)新發(fā)展五年計(jì)劃。

專(zhuān)家表示,此舉是工業(yè)和信息化部引導(dǎo)碳基材料發(fā)展以支持芯片創(chuàng)新和發(fā)展的更廣泛努力的一部分。

專(zhuān)家表示,碳基材料可以很好地替代硅基半導(dǎo)體材料,它們是中國(guó)旨在實(shí)現(xiàn)突破的第三代半導(dǎo)體技術(shù)的重要組成部分。

工信部表示,將碳基材料列入原材料產(chǎn)業(yè)發(fā)展“十四五”規(guī)劃(2021-25),將碳化硅和碳基復(fù)合材料列入“十四五”產(chǎn)業(yè)技術(shù)創(chuàng)新發(fā)展規(guī)劃。更大的目標(biāo)是支持行業(yè)攻克技術(shù)壁壘,提升產(chǎn)品質(zhì)量,推動(dòng)產(chǎn)業(yè)鏈現(xiàn)代化。

東興證券在一份研究報(bào)告中表示,在大量自然儲(chǔ)量中發(fā)現(xiàn)的硅已成為制造芯片和設(shè)備的最重要原材料。90%以上的半導(dǎo)體產(chǎn)品都是用硅作為基板。

但受限于材料本身的特性,硅基功率器件逐漸無(wú)法滿足5G、新能源汽車(chē)、高鐵等新興應(yīng)用對(duì)大功率高頻器件的需求。

因此,碳化硅有望部分替代硅,成為制備高壓高頻器件的新型襯底材料,東興證券表示。

隨著中國(guó)在“后摩爾時(shí)代”尋求第三代芯片的突破,碳化硅是第三代半導(dǎo)體技術(shù)的重要材料。1975 年,英特爾聯(lián)合創(chuàng)始人戈登摩爾制定了一個(gè)規(guī)則,即硅芯片上的晶體管數(shù)量大約每?jī)赡攴环?。但快速的技術(shù)進(jìn)步可能會(huì)使該規(guī)則在未來(lái)過(guò)時(shí)。

5 月,劉鶴副總理出席的政府會(huì)議討論了后摩爾時(shí)代集成電路或 IC 的潛在顛覆性技術(shù)。

粵凱證券在研報(bào)中表示,第三代半導(dǎo)體技術(shù)顯然是重要的發(fā)展方向,其下游應(yīng)用主要集中在5G基站、新能源充電樁、城際高鐵等領(lǐng)域。

第三代半導(dǎo)體技術(shù)為中國(guó)芯片制造商追趕外國(guó)同行提供了良機(jī)。粵凱證券補(bǔ)充說(shuō),第三代半導(dǎo)體產(chǎn)品主要采用成熟的制造和加工技術(shù),與傳統(tǒng)的硅基半導(dǎo)體技術(shù)相比,國(guó)內(nèi)制造商面臨的障礙較少。

電信行業(yè)協(xié)會(huì)信息消費(fèi)聯(lián)盟理事長(zhǎng)項(xiàng)立剛表示:“第三代半導(dǎo)體技術(shù)應(yīng)用的主戰(zhàn)場(chǎng)在中國(guó),但國(guó)內(nèi)企業(yè)要解決一個(gè)字符串問(wèn)題還需要很長(zhǎng)時(shí)間。在廣泛普及這些技術(shù)之前面臨的挑戰(zhàn)。”

2. 碳化硅SiC功率器件市場(chǎng)規(guī)模未來(lái)3年迅猛擴(kuò)張

近日,第十六屆“中國(guó)芯”集成電路產(chǎn)業(yè)促進(jìn)大會(huì)在珠海展開(kāi)。三安光電(600703)副總經(jīng)理陳東坡在大會(huì)上表示,預(yù)計(jì)在2023-2024年,碳化硅器件在長(zhǎng)續(xù)航里程的電動(dòng)車(chē)車(chē)型的滲透率會(huì)到80%—90%。再往后的未來(lái)也會(huì)在低續(xù)航里程的車(chē)型中逐步滲透。預(yù)計(jì)2024年之后,400至500公里續(xù)航的電動(dòng)車(chē)碳化硅器件的滲透率會(huì)到40%左右。至于400公里續(xù)航以下的車(chē)型碳化硅器件的滲透率不會(huì)太高,2025年之后會(huì)達(dá)到10%左右。

功率模塊決定了新能源車(chē)的電渠系統(tǒng)的性能和整車(chē)的能源效率,是電動(dòng)車(chē)除成本外第二高的元件,當(dāng)前功率模塊的主流是硅基IGBT。而新能源汽車(chē)的高電壓、輕量化、高效率需求呼喚性能更高的半導(dǎo)體器件。

作為第三代半導(dǎo)體材料的典型代表,碳化硅(SiC)具有寬的禁帶寬度,高的擊穿電場(chǎng)、高的熱導(dǎo)率、高的電子飽和速率及更高的抗輻射能力,是高溫、高頻、大功率應(yīng)用場(chǎng)合下極為理想的半導(dǎo)體材料。

當(dāng)前SiC器件的生產(chǎn)工藝和技術(shù)日趨成熟,成為了替代IGBT的不二選擇。另外,SiC還可以使模塊和周邊元器件小型化,推動(dòng)汽車(chē)輕量應(yīng)用,在提升續(xù)航里程、縮短充電時(shí)間、降低整體成本方面,SiC也起著重要作用。但目前SiC所面臨的最主要問(wèn)題是成本太高,較IGBT沒(méi)有性價(jià)比。據(jù)了解,目前SiC功率器件的成本約為Si基IGBT的3-5倍。

有分析認(rèn)為,隨著SiC的規(guī)模應(yīng)用,未來(lái)SiC成本有望下降至硅基IGBT的2倍左右。

據(jù)了解,特斯拉的Model3和ModelY已經(jīng)全面升級(jí)到SiC的主驅(qū)逆變器,明年有望實(shí)現(xiàn)所有車(chē)型全面應(yīng)用。在此方面,國(guó)內(nèi)外其它車(chē)企例如豐田、比亞迪、蔚來(lái)、等都陸續(xù)宣布采用碳化硅方案。其中比亞迪漢EV車(chē)型上已開(kāi)始使用自主研發(fā)的SicMOSFET(碳化硅功率場(chǎng)效應(yīng)晶體管)。

除了車(chē)企外,華為也在大力布局碳化硅。華為已經(jīng)入股多家相關(guān)公司,包括山東天岳、瀚天天成、天域半導(dǎo)體等碳化硅技術(shù)廠商。

據(jù)媒體報(bào)道,日本企業(yè)也在紛紛加碼SiC,東芝計(jì)劃2023年將日本兵庫(kù)縣SiC工廠產(chǎn)量提高到2020年的3倍以上,并盡快提高到10倍,計(jì)劃2030年獲得全球10%以上的份額;羅姆計(jì)劃2025年之前將SiC功率半導(dǎo)體的產(chǎn)能擴(kuò)大到5倍以上,吉利汽車(chē)的純電動(dòng)車(chē)已決定采用羅姆的產(chǎn)品;富士電機(jī)也在考慮將SiC產(chǎn)品的投產(chǎn)時(shí)間比原計(jì)劃(2025年)提前半年至一年。另外在今年11月安森美也收購(gòu)了GTAT,主要用于保證未來(lái)SiC晶圓供應(yīng)。

國(guó)內(nèi)廠商SiC方面也不甘示弱,華潤(rùn)微于12月17日發(fā)布自主研發(fā)量產(chǎn)的1200VSiCMOSFET產(chǎn)品,可應(yīng)用于新能源汽車(chē)OBC、充電樁等場(chǎng)景;三安光電是國(guó)內(nèi)首家完成SiCMOSFET器件量產(chǎn)平臺(tái)打造的廠商,目前正加快SiC垂直產(chǎn)業(yè)鏈布局;斯達(dá)半導(dǎo)的SiC模塊已獲得多個(gè)800V平臺(tái)電機(jī)控制器新定點(diǎn);欣銳科技是國(guó)內(nèi)高壓車(chē)載電控系統(tǒng)龍頭,全系產(chǎn)品采用SiC功率器件,并擁有大量相關(guān)技術(shù)儲(chǔ)備。

目前SiC主要應(yīng)用在電動(dòng)車(chē)的主驅(qū)逆變器、車(chē)載充電器、車(chē)外充電器,等裝置。

國(guó)內(nèi)某證券曾對(duì)SiC的市場(chǎng)空間進(jìn)行測(cè)算:

純電動(dòng)汽車(chē):8寸晶圓可以滿足13輛車(chē)的SiC需求;6寸晶圓可以滿足7輛車(chē)的SiC需求

假設(shè)良率為50%,BEV各部件需要的SiC晶圓面積:逆變器=10平方厘米;OBC=1.8平方厘米;DC/DC=0.9平方厘米,

8英寸=324.29平方厘米,那么1張8寸晶圓可以滿足13輛車(chē)的SiC需求。6英寸=176.7平方厘米,那么1張6寸晶圓可以滿足7輛車(chē)的SiC需求。

油電混合車(chē):8寸晶圓可以滿足17輛車(chē)的SiC需求;6寸晶圓可以滿足9輛車(chē)的SiC需求

假設(shè)良率為50%,BEV各部件需要的SiC晶圓面積:逆變器=8平方厘米;OBC=0.9平方厘米;DC/DC=0.5平方厘米,

8英寸=324.29平方厘米,那么1張8寸晶圓可以滿足17輛車(chē)的SiC需求。6英寸=176.7平方厘米,那么1張6寸晶圓可以滿足9輛車(chē)的SiC需求。

我國(guó)新能源汽車(chē)銷(xiāo)量測(cè)算(萬(wàn)輛)

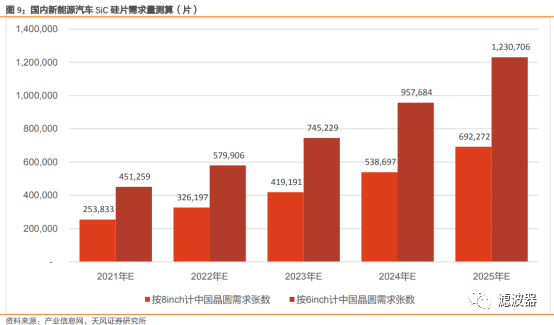

純電動(dòng)汽車(chē)占新能源汽車(chē)比重為81%,以此數(shù)據(jù)假設(shè),我國(guó)2021-2025年新能源汽車(chē)相關(guān)8英寸SiC晶圓需求為25.4萬(wàn)片、32.6萬(wàn)片、41.9萬(wàn)片、53.9萬(wàn)片、69.2萬(wàn)片,6英寸SiC晶圓需求我國(guó)為45.1萬(wàn)片、58.0萬(wàn)片、74.5萬(wàn)片、95.8萬(wàn)片、123.1萬(wàn)片。

新能源車(chē)銷(xiāo)量持續(xù)超預(yù)期使得SiC MOSFET有望成為最暢銷(xiāo)的功率器件,IHS報(bào)告顯示,2027年SiC功率器件的市場(chǎng)規(guī)模有望突破100億美元,并保持較快增速。另外,據(jù)研調(diào)機(jī)構(gòu)DIGITIMESResearch預(yù)估,2025年SiC在電動(dòng)車(chē)應(yīng)用的市場(chǎng)規(guī)模可至6.5億美元,2021-2025年,年復(fù)合增長(zhǎng)率25-30%。

天風(fēng)證券認(rèn)為,SiC功率元件有極佳的內(nèi)在特質(zhì):高效率,降低能量損耗;高轉(zhuǎn)換頻率,增加能量強(qiáng)度;可在更高的溫度下運(yùn)行,提升長(zhǎng)期可靠性。SiC MOSFET相較于傳統(tǒng)的Si-IGBT體積縮小了50%,效率提升了2%,器件的使用壽命得到延長(zhǎng)。SiC有助于降低電動(dòng)車(chē)用戶的使用成本:提升效率以達(dá)到節(jié)電目的,在相同輸出功率下可增加續(xù)航里程、提升充電速度,解決新能源汽車(chē)痛點(diǎn)。新能源汽車(chē)變革下,SiC供不應(yīng)求,未來(lái)有望維持高景氣。