1987年臺(tái)積電成立,自此半導(dǎo)體界發(fā)生了翻天覆地的變化,代工廠的建立使得芯片設(shè)計(jì)廠商遍地開花,快速崛起。曾經(jīng)在1980年至1990年的半導(dǎo)體制造體制中獨(dú)領(lǐng)風(fēng)騷的日本,逐漸走下神壇。中國有臺(tái)積電,韓國有三星,美國有英特爾,而日本卻無一家大型的代工廠,近些時(shí)間,日本有意拉攏臺(tái)積電在本國建廠的消息不脛而走,此舉目的是鼓勵(lì)半導(dǎo)體制造商返回日本。那么過去的33年間,日本為何沒跟上晶圓代工的潮流?逝去的那33年,日本又發(fā)生了什么?

向晶圓廠拋出橄欖枝

日本半導(dǎo)體在走下坡路已是眾所周知的事實(shí),除了上游的材料和設(shè)備,日本知名的半導(dǎo)體企業(yè)正在慢慢淡出,松下、NEC、日立(Hitachi)、三菱( Mitsubishi) 等大部分企業(yè)將半導(dǎo)體業(yè)務(wù)剝離,目前均已不再是全球半導(dǎo)體主要供應(yīng)商。尤其是去年12月,在半導(dǎo)體業(yè)務(wù)領(lǐng)域已有60年之久的松下半導(dǎo)體宣布賣身退出半導(dǎo)體業(yè)務(wù),此舉也被業(yè)界看作是日本半導(dǎo)體隕落的關(guān)鍵節(jié)點(diǎn)。

日媒在5月底時(shí)就曾披露,日本經(jīng)濟(jì)產(chǎn)業(yè)省正在致力打造世界領(lǐng)先的半導(dǎo)體生產(chǎn)和開發(fā)基地,并已先后向美國的英特爾和臺(tái)積電遞出橄欖枝。據(jù)日本《Yomiuri新聞》報(bào)道,日本已與臺(tái)積電聯(lián)系,與當(dāng)?shù)氐男酒圃焐毯献髟谌毡窘⒕A廠。日本政府希望利用全球芯片制造商的專業(yè)知識(shí)來振興落后的國內(nèi)芯片產(chǎn)業(yè),因?yàn)橄冗M(jìn)的芯片技術(shù)已成為解決國家安全問題的焦點(diǎn)。

具有諷刺意味的是,在14年前,日本當(dāng)時(shí)正在建立一家與臺(tái)積電競(jìng)爭(zhēng)的多公司協(xié)作,稱為先進(jìn)工藝半導(dǎo)體代工計(jì)劃公司。在METI和日立、瑞薩和東芝的支持下,該計(jì)劃籌集60億美元,建立一家能運(yùn)行65nm制程和45nm制程的合資工廠。它曾被視為日本保持在半導(dǎo)體制造前沿的最后機(jī)會(huì),但由于各公司就安裝流程的細(xì)節(jié)爭(zhēng)執(zhí)不休,它最終以失敗告終。

“日本目前有11家集成設(shè)備制造商,但他們的晶圓產(chǎn)能并不大,無法與月生產(chǎn)60000片晶圓的臺(tái)積電競(jìng)爭(zhēng)。”APSFPC的首席執(zhí)行官橋本博和(Hirokazu Hashimoto)當(dāng)時(shí)告訴《電子周刊》。

不過即使成功的話,臺(tái)積電在日本建立晶圓廠的新計(jì)劃可能會(huì)遭受與臺(tái)積電在亞利桑那州建立晶圓廠的協(xié)議相同的命運(yùn)——日本將支付這筆費(fèi)用,但該晶圓廠將無法獲得臺(tái)積電的最先進(jìn)工藝。

但業(yè)界大多看衰,認(rèn)為半導(dǎo)體業(yè)赴日設(shè)廠,難如上青天。對(duì)國際半導(dǎo)體廠來說,赴日本設(shè)廠沒有任何誘因,一是日本系統(tǒng)大廠對(duì)于非日本企業(yè)的不信任感由來已久,真的要建立深度合作關(guān)系,沒有三、五年很難成事。二是日本近年來持續(xù)淡出半導(dǎo)體生產(chǎn),如富士通才剛在去年將12寸廠賣給聯(lián)電,關(guān)鍵原因就在于先進(jìn)制程龐大投資難以回收及獲利。

日本半導(dǎo)體產(chǎn)業(yè)的沒落

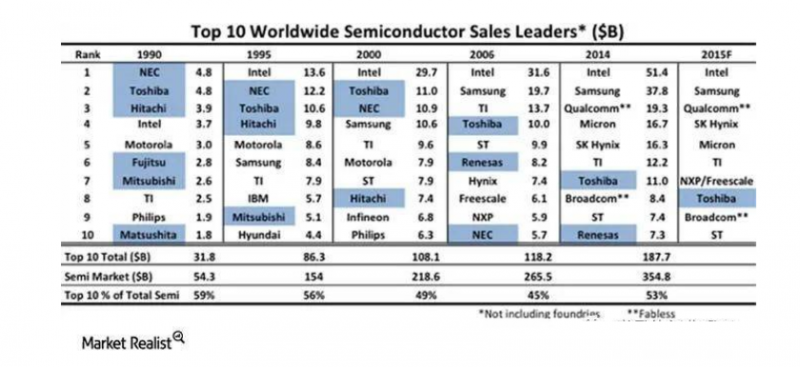

日本在1980年至1990年的半導(dǎo)體制造體制中一直是世界領(lǐng)導(dǎo)者。1990年,排名前10位的6家日本公司占半導(dǎo)體市場(chǎng)份額的38%,凈額為$ 20.7B,占整個(gè)半導(dǎo)體市場(chǎng)的$ 54.3B。1986年,日本的半導(dǎo)體產(chǎn)品占世界 45%,是當(dāng)時(shí)世界最大的半導(dǎo)體生產(chǎn)國。1989年, 日本公司占據(jù)了世界存儲(chǔ)芯片市場(chǎng)53% 的份額,而美國僅占37%。

然而到2000年日本僅剩三家,2014年只有兩家公司。由于日本對(duì)新興趨勢(shì)的適應(yīng)緩慢例如移動(dòng)半導(dǎo)體,再加上無晶圓廠的飛速發(fā)展,使得日本企業(yè)逐漸淡出前十榜單。

1990—2005年前十大半導(dǎo)體排名(圖源:IC insights)

隨著半導(dǎo)體新技術(shù)的發(fā)展,促使研發(fā)(R&D)成本都在不斷增加,從而降低了舊技術(shù)的價(jià)格。此外,擁有和維護(hù)制造設(shè)施或fab的高成本在易變的半導(dǎo)體工業(yè)中是一個(gè)嚴(yán)峻的問題。晶圓廠只有在滿負(fù)荷使用時(shí)才能獲利,稍有不慎,一波行業(yè)下滑可能導(dǎo)致產(chǎn)能過剩,迫使企業(yè)停止生產(chǎn)。對(duì)研發(fā)成本不斷增加以及擁有晶圓廠的高昂成本的擔(dān)憂導(dǎo)致了無晶圓代工廠模式的出現(xiàn)。

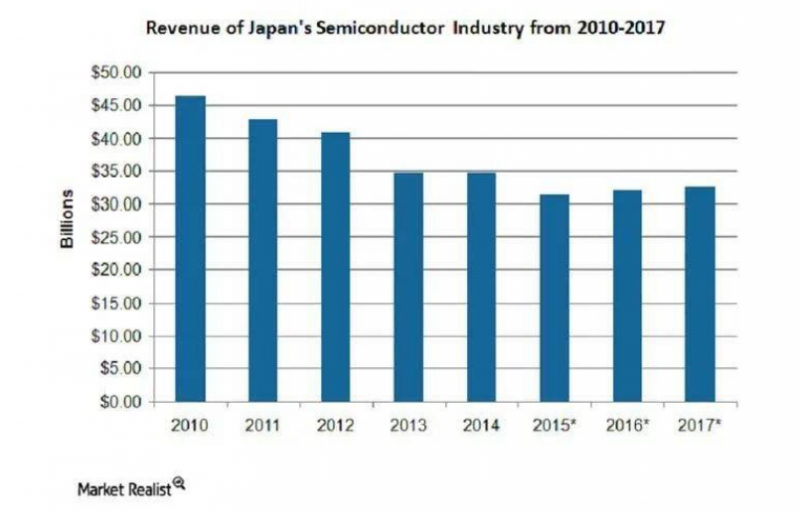

到2000年,半導(dǎo)體價(jià)值鏈已經(jīng)分為設(shè)計(jì)芯片的無晶圓廠公司和制造無芯片公司設(shè)計(jì)的芯片的代工廠。無晶圓廠公司高通也在2014年進(jìn)入前十名。這一趨勢(shì)影響了處理所有芯片制造工藝的日本IDM(集成設(shè)備制造商)。日本的半導(dǎo)體收入也自2010年以來一直在下降。

日本半導(dǎo)體收入情況一覽

更糟糕的是,IC insights指出,自2009年以來全球已關(guān)閉或改建的晶圓廠有100座,其中日本關(guān)閉了36座,這比任何其他國家/地區(qū)都多。據(jù)我們此前不完統(tǒng)計(jì),2001年,東芝關(guān)閉了其位于四日市工廠的1號(hào)生產(chǎn)線(Fab.1);2011年,飛思卡爾關(guān)閉了日本仙臺(tái)工廠;2012年6月,安森美半導(dǎo)體關(guān)閉了其位于日本會(huì)津的晶圓制造廠;聯(lián)電也于2012年8月董事會(huì)投票決定關(guān)閉該公司在日本的200mm 晶圓;2014年,松下半導(dǎo)體關(guān)閉用于生產(chǎn)光電器件的75mm晶圓GaAs晶圓廠;2018年瑞薩關(guān)閉了位于日本高知市Konan的一家工廠。

晶圓代工廠為何沒有在日本誕生?

作為半導(dǎo)體產(chǎn)業(yè)大國的日本,為何竟無一座大型的純代工廠?據(jù)筆者分析可能有以下多重因素。

首先是歷史時(shí)機(jī)的問題,代工廠是DARPA MOSIS計(jì)劃的衍生產(chǎn)品,日本進(jìn)入半導(dǎo)體領(lǐng)域還為時(shí)過早。再者,從經(jīng)濟(jì)上來看,日本實(shí)際上已經(jīng)深陷經(jīng)濟(jì)蕭條20年了,資金并沒有用于晶圓廠投資。

在經(jīng)歷了美國制裁和韓國異軍突起的雙重夾擊之后,日本在當(dāng)年掀起了以傳統(tǒng)IDM模式為主的日本大型電機(jī)企業(yè)曾經(jīng)實(shí)施戰(zhàn)略重組。這場(chǎng)大規(guī)模的業(yè)務(wù)重組一度為日本半導(dǎo)體產(chǎn)業(yè)復(fù)興帶來新的活力。但成也蕭何敗蕭何,過度保守的IDM模式,可能阻礙了日本晶圓代工廠的發(fā)展。日本的大多數(shù)晶圓廠都被垂直晶圓廠所壟斷,基本上是代工廠的對(duì)立面。從IDM到代工廠的轉(zhuǎn)變并不簡(jiǎn)單,它需要在許多操作方面的控制和開放方面進(jìn)行文化變革。

還有就是日本商業(yè)心態(tài)的問題,專門生產(chǎn)出色硬件產(chǎn)品如DRAM或Flash的晶圓廠符合日本企業(yè)的感受、優(yōu)勢(shì)和習(xí)慣。這就像制造鋼鐵或消費(fèi)電子產(chǎn)品一樣,非常垂直、可控制、且相對(duì)靜態(tài)的。制造由客戶定義產(chǎn)品并主要通過軟件實(shí)現(xiàn)的通用代工廠,直截了當(dāng)?shù)卣f,這是同樣的商業(yè)敏感度、優(yōu)勢(shì)和習(xí)慣的詛咒。就像只做軟件或互聯(lián)網(wǎng)的企業(yè)你讓只做硬件,這很難,而且并不總是奏效。

當(dāng)然也可能有市場(chǎng)驅(qū)動(dòng)不足的因素在,日本幾乎沒有先進(jìn)工藝邏輯芯片的需求,手機(jī)處理器可以說是對(duì)工藝要求最高的芯片,但日本這些年沒有什么知名的手機(jī)制造商,美國有蘋果手機(jī),韓國有三星手機(jī),中國有華為以及小米OV等,這些都促進(jìn)了晶圓廠的發(fā)展。另外,某些芯片產(chǎn)業(yè),譬如CIS、nor Flash、電源管理、功率器件等也沒有像中國這樣爆發(fā)性增長(zhǎng),其中CIS、功率器件和電源管理等領(lǐng)域,也是日本一些古老的IDM廠商在做,沒有后來者。

而臺(tái)灣相對(duì)日本來說,在文化上,臺(tái)灣的商業(yè)敏感性比日本更開放、更自由。順便說一句,韓國也是類似的,因此三星作為代工廠的成功也不足為奇。華人已經(jīng)遍布整個(gè)東南亞,在各種文化背景下開創(chuàng)了自己的事業(yè)。這是臺(tái)積電和其他臺(tái)灣晶圓廠的起點(diǎn),但在這個(gè)以華裔為主的島嶼上,非常國際化和開放。

對(duì)日本來說,現(xiàn)在正處于一個(gè)地緣政治成為關(guān)鍵點(diǎn)的時(shí)期,而AI和智能汽車等的興起,也倒逼日本本土廠商對(duì)外去尋找更先進(jìn)的工藝代工。但正如上文所說,這甚至不是一個(gè)技術(shù)問題——而是與歷史、經(jīng)濟(jì)、文化和沉沒成本相關(guān)的非技術(shù)問題。