2021年6月11日,由第三代半導(dǎo)體產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟編寫的《第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展報(bào)告(2020)》(以下簡稱“報(bào)告”)經(jīng)過專家層層把關(guān),正式發(fā)布啦。聯(lián)盟于坤山秘書長在2021世界半導(dǎo)體大會(huì)——第二屆國際第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展高峰論壇上進(jìn)行了詳細(xì)解讀。報(bào)告從政策、技術(shù)、產(chǎn)業(yè)和市場(chǎng)等方面對(duì)2020年國內(nèi)外第三代半導(dǎo)體產(chǎn)業(yè)的發(fā)展進(jìn)行分析??傮w來看,2020年,全球各經(jīng)濟(jì)體以前所未有的力度扶持半導(dǎo)體產(chǎn)業(yè);第三代半導(dǎo)體相關(guān)產(chǎn)品技術(shù)指標(biāo)和可靠性日趨穩(wěn)定,大尺寸晶圓漸成主流;產(chǎn)業(yè)鏈建設(shè)加速推進(jìn),資本市場(chǎng)持續(xù)活躍,擴(kuò)產(chǎn)熱潮持續(xù),各環(huán)節(jié)企業(yè)完善布局,卡位爭奪日趨激烈;市場(chǎng)加速滲透,新應(yīng)用逐步開啟,規(guī)模持續(xù)增長。

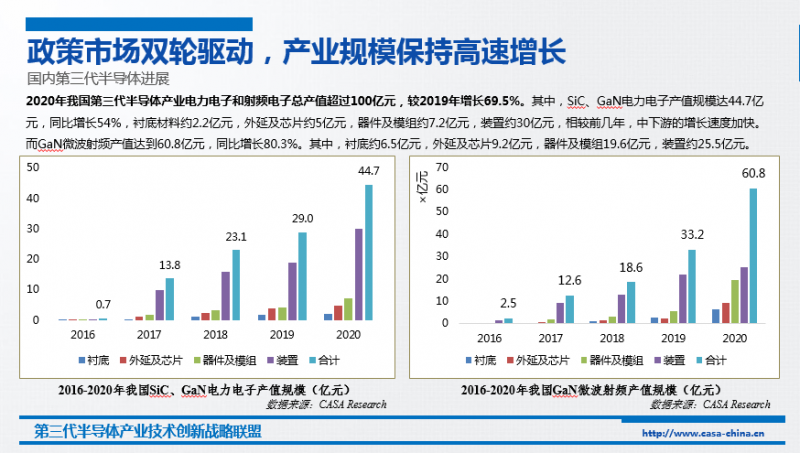

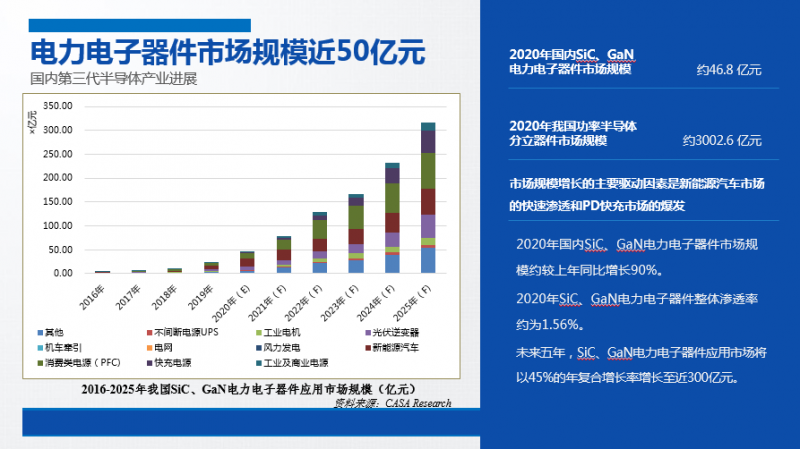

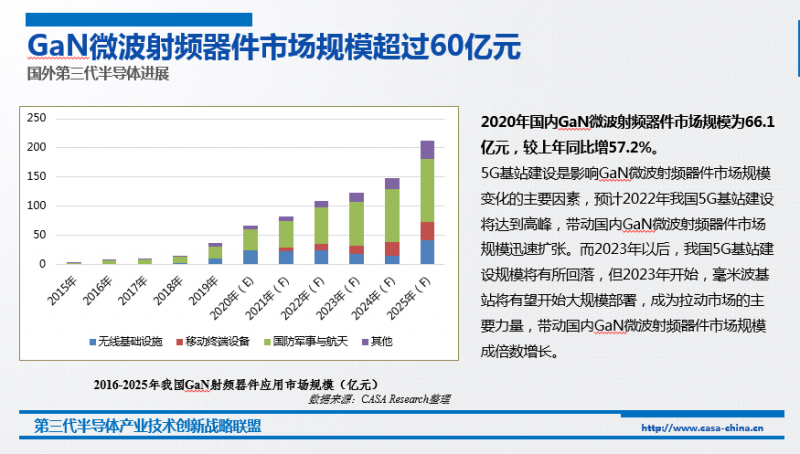

據(jù)統(tǒng)計(jì),2020年,我國第三代半導(dǎo)體整體產(chǎn)值超過7100億,電力電子及微波射頻持續(xù)增長。其中,半導(dǎo)體照明整體產(chǎn)值預(yù)計(jì)7013億元,受新冠疫情影響較2019年下降7.1%;SiC、GaN電力電子產(chǎn)值規(guī)模達(dá)44.7億元,同比增長54%;GaN微波射頻產(chǎn)值達(dá)到60.8億元,同比增長80.3%。

電力電子應(yīng)用方面,在新能源汽車應(yīng)用的強(qiáng)力帶動(dòng)下,2020年國內(nèi)SiC、GaN電力電子器件市場(chǎng)規(guī)模較上年同比增長90%。同時(shí),2020年,PD快充市場(chǎng)爆發(fā),國內(nèi)手機(jī)廠商和電商共推出數(shù)十款GaN快充新品,同時(shí)筆電廠商陸續(xù)進(jìn)入,GaN快充將在未來幾年迎來快速發(fā)展。“十四五”科技計(jì)劃中將建設(shè)“面向大數(shù)據(jù)中心應(yīng)用的GaN基高效功率電子,應(yīng)用于數(shù)據(jù)中心電源的GaN電力電子器件”提上日程,未來這個(gè)市場(chǎng)將迎來高速增長。

射頻應(yīng)用方面,5G基站建設(shè)是關(guān)鍵驅(qū)動(dòng)力量。2020年三大運(yùn)營商宣布共完成80萬站5G基站建設(shè),帶動(dòng)國內(nèi)GaN微波射頻器件市場(chǎng)需求較上年同比增57.2%,預(yù)計(jì)2025年前我國5G宏基站預(yù)計(jì)將建設(shè)超過500萬站;2023年毫米波基站將開始部署,屆時(shí)GaN PA市場(chǎng)規(guī)模將有5-10倍的增長需求。

光電子應(yīng)用方面,Mini-LED規(guī)模商業(yè)化應(yīng)用已經(jīng)開啟,未來將進(jìn)入家庭場(chǎng)景;Micro LED關(guān)鍵技術(shù)持續(xù)突破,但規(guī)模產(chǎn)業(yè)化應(yīng)用尚需時(shí)日;新冠疫情的爆發(fā)為紫外 LED行業(yè)創(chuàng)造了動(dòng)力,“十四五”期間年均復(fù)合增長率有望達(dá)到41%。

總體而言,我國第三代半導(dǎo)體產(chǎn)業(yè)化核心技術(shù)不斷取得突破、產(chǎn)業(yè)布局較為全面、市場(chǎng)應(yīng)用逐步開啟,自主可控能力逐漸增強(qiáng),整體競(jìng)爭力日益提升。但是,也存在整體規(guī)模、技術(shù)水平和國際龍頭企業(yè)差距明顯;市場(chǎng)和產(chǎn)業(yè)未能協(xié)同發(fā)展,國產(chǎn)化水平較低;地方布局規(guī)劃不到位,低水平重復(fù)建設(shè)現(xiàn)象嚴(yán)重等突出問題。為此,全行業(yè)要進(jìn)一步加強(qiáng)協(xié)作,強(qiáng)化我國第三代半導(dǎo)體產(chǎn)業(yè)鏈自主可控能力。

感謝聯(lián)盟指導(dǎo)委員會(huì)專家、領(lǐng)導(dǎo)及各相關(guān)企業(yè)對(duì)聯(lián)盟工作的大力支持!

報(bào)告下載↓

下載地址:www.casa-china.cn→資料下載